AGRI NEWS [MAFF アプリ連携-農林水産省]

2023年08月24日

- SDGs

- 環境

- 流通

- 生産資材

- 中山間地域

- 優良事例

- 全国

- 全ての作目

【消費税のインボイス制度関連】きのこなどの特用林産物の生産・流通等の事業者向けのリーフレット、林業関係者が免税事業者である場合の対応の考え方を公表しました

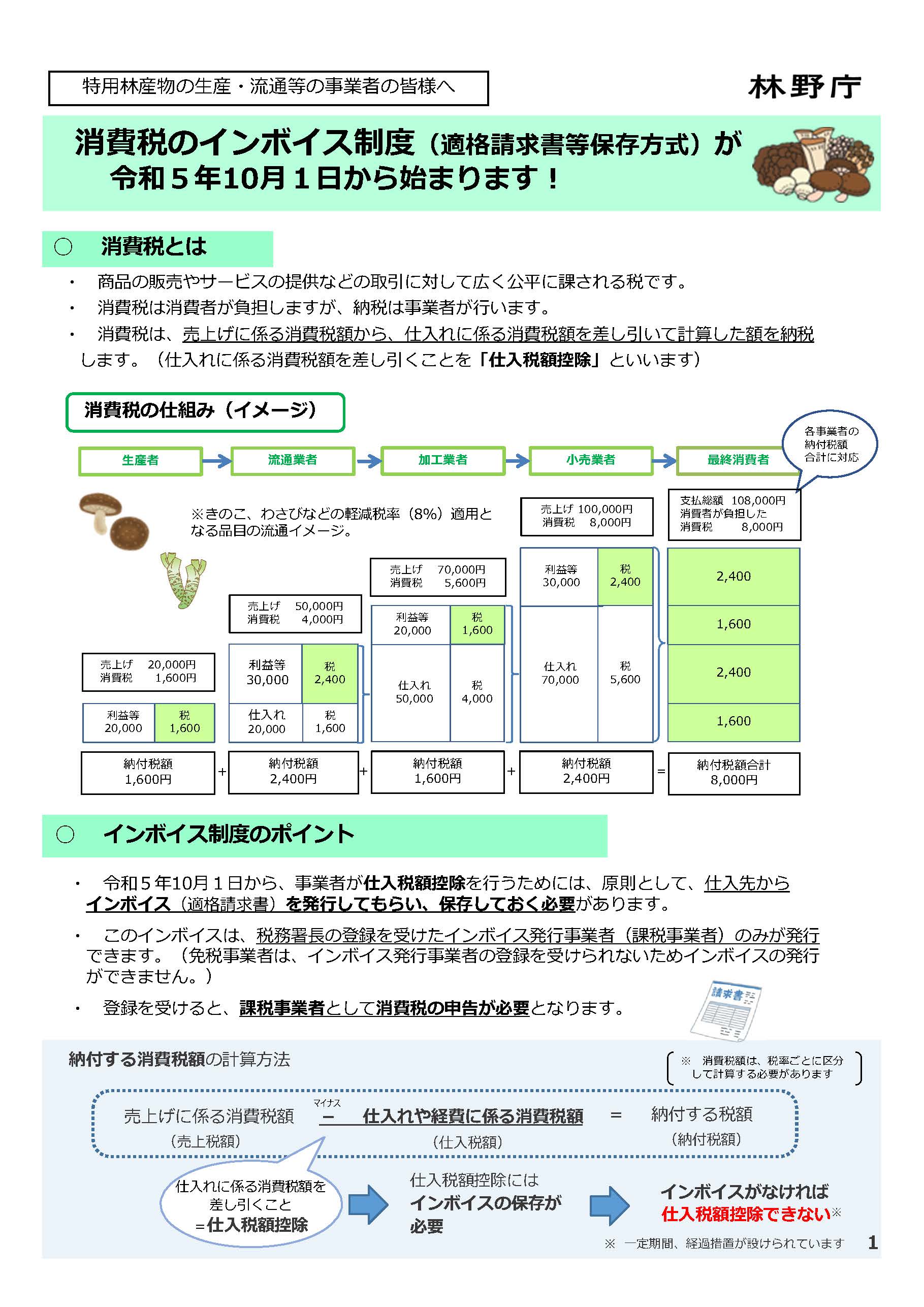

消費税の軽減税率制度の実施に伴い、本年10月1日から消費税のインボイス制度が業種横断的に開始されます。

消費税は、商品の販売やサービスの提供などの取引に対して広く課される税であり、消費者が負担しますが、納税は事業者が行うことになります。

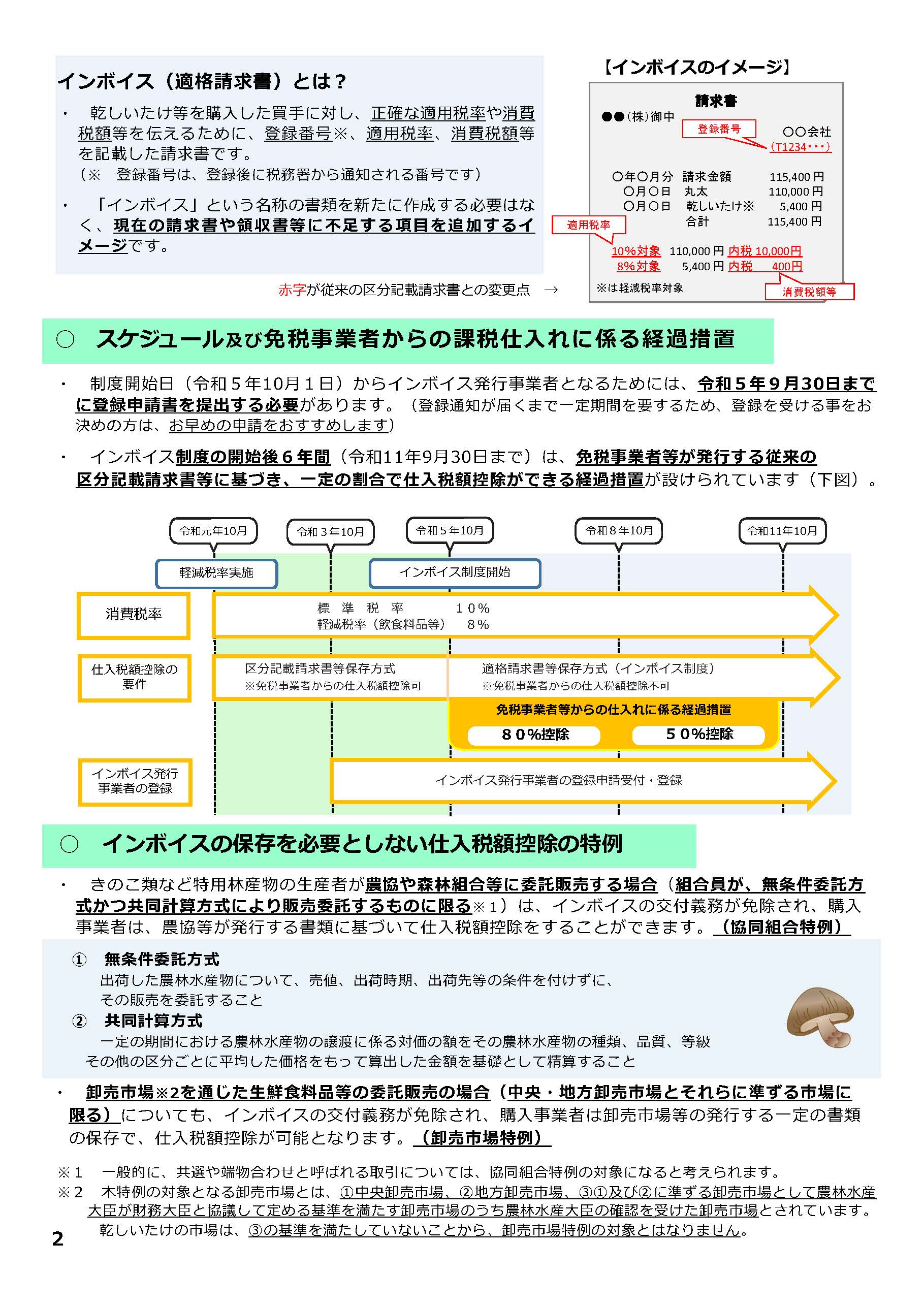

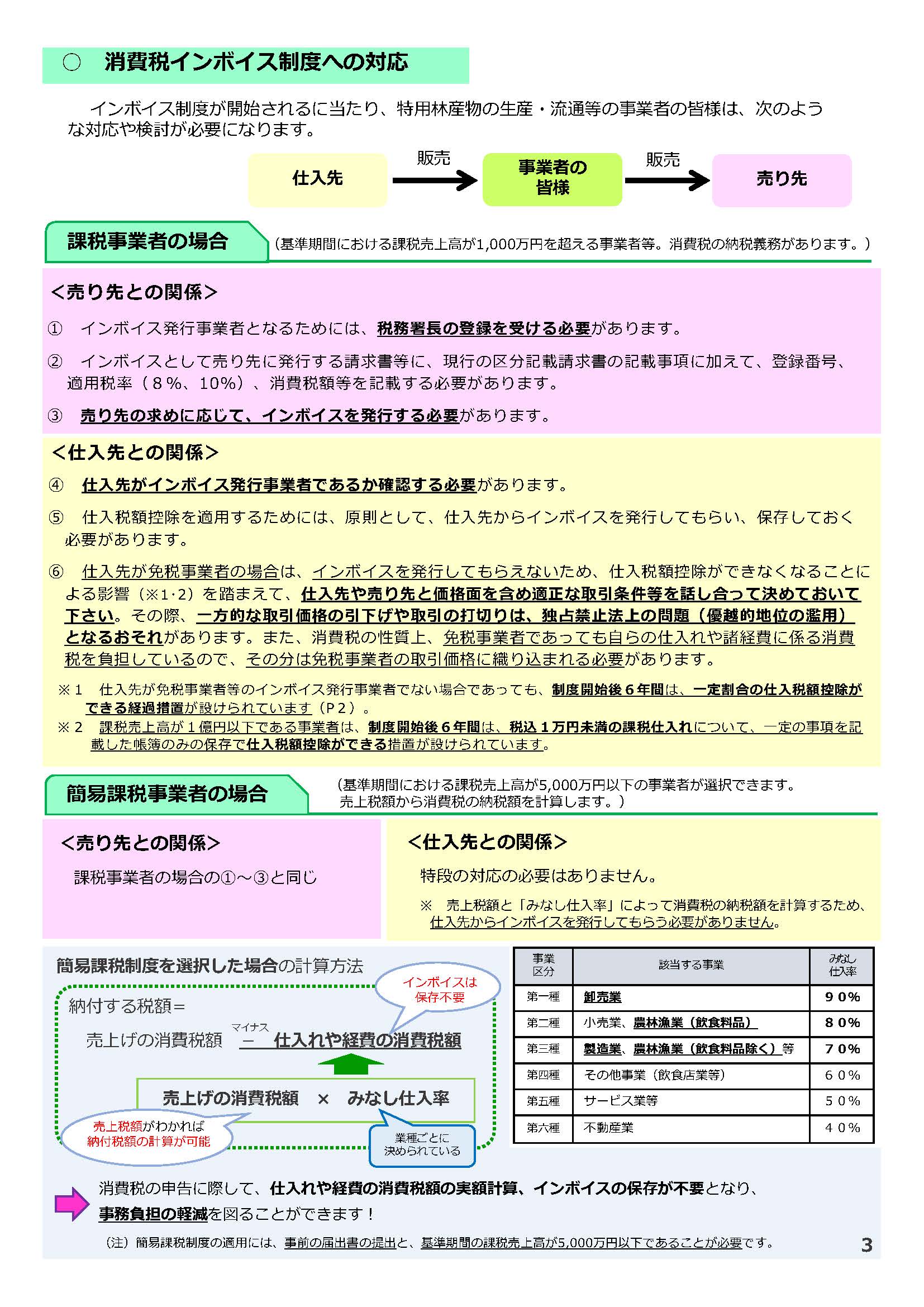

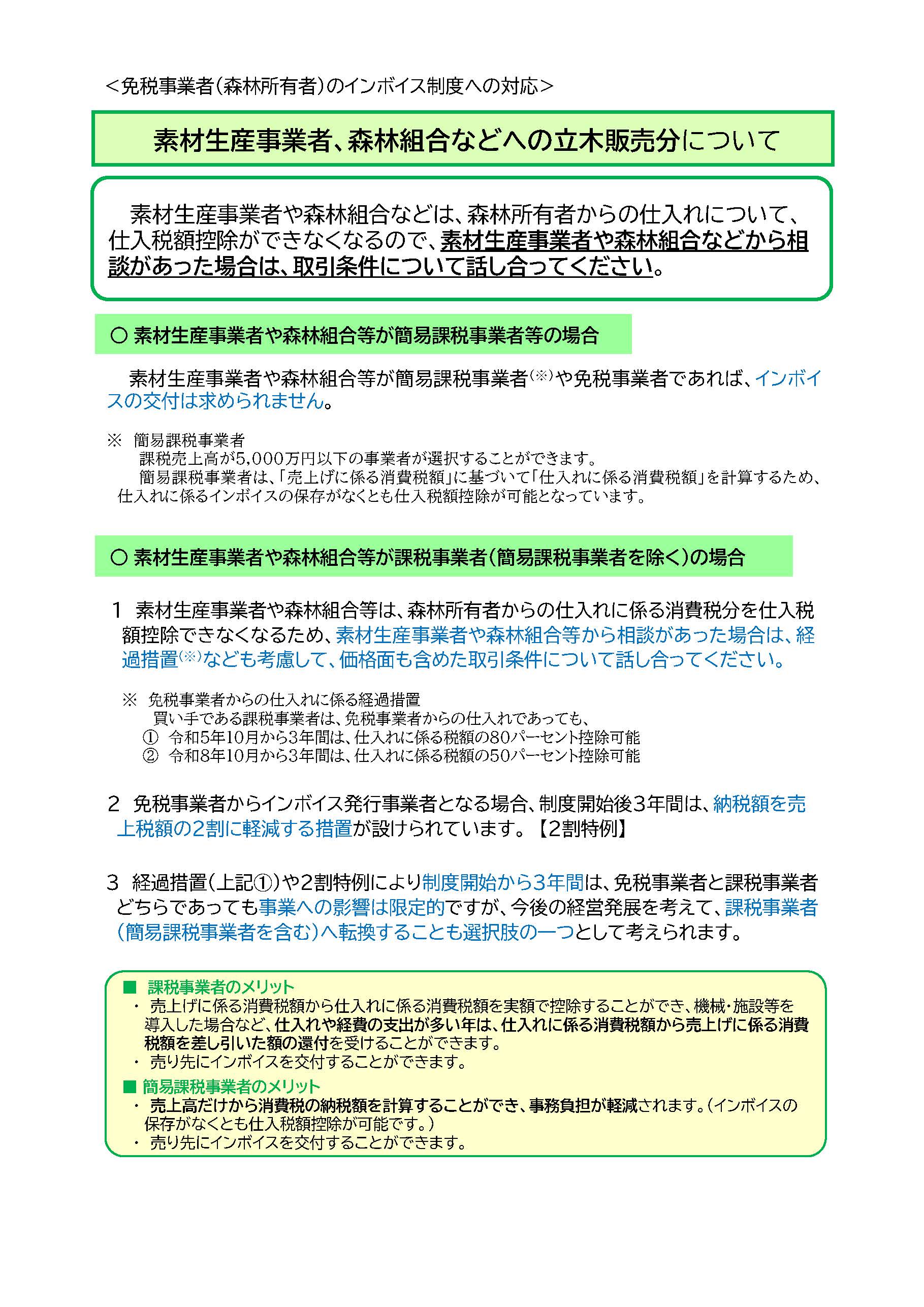

インボイス制度の概要や、制度開始に当たって検討や対応が必要な内容、ご留意いただきたいことなど、森林所有者、林業・木材産業等関係者の皆様向けにポイントを分かりやすくまとめまたリーフレットを作成していましたが、今般、きのこ、竹などの特用林産物の生産・流通等の事業者向けのリーフレットも作成し、公表しました。

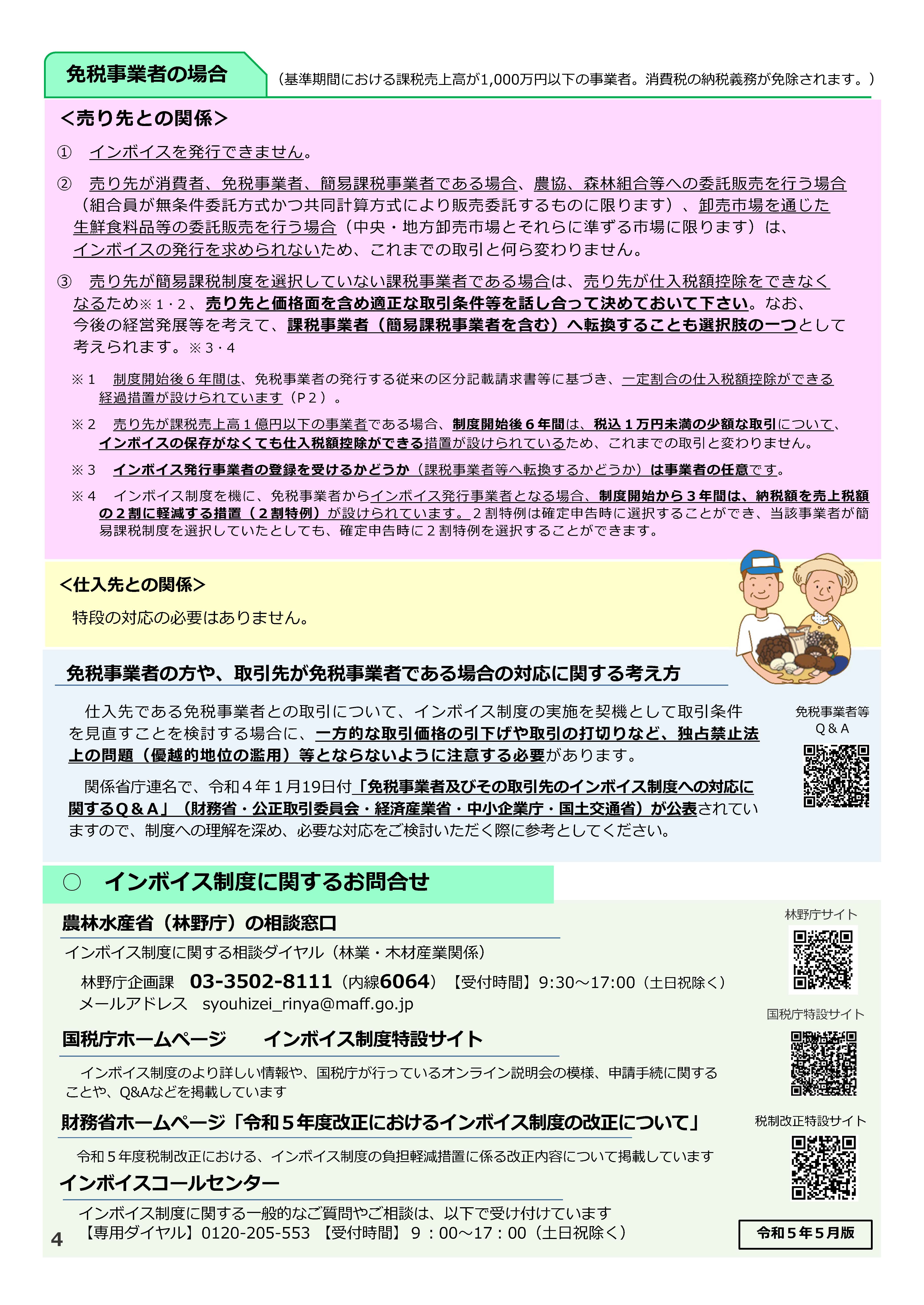

また、森林所有者やしいたけ生産者が免税事業者(課税売上高1,000万円以下)である場合の、出荷先ごとに想定される対応の考え方をまとめ、公表しました。複数の出荷先がある場合は、それぞれの出荷先や取引量なども考慮してご検討いただくことになります。

これらの資料を是非ご活用ください。

消費税は、商品の販売やサービスの提供などの取引に対して広く課される税であり、消費者が負担しますが、納税は事業者が行うことになります。

インボイス制度の概要や、制度開始に当たって検討や対応が必要な内容、ご留意いただきたいことなど、森林所有者、林業・木材産業等関係者の皆様向けにポイントを分かりやすくまとめまたリーフレットを作成していましたが、今般、きのこ、竹などの特用林産物の生産・流通等の事業者向けのリーフレットも作成し、公表しました。

また、森林所有者やしいたけ生産者が免税事業者(課税売上高1,000万円以下)である場合の、出荷先ごとに想定される対応の考え方をまとめ、公表しました。複数の出荷先がある場合は、それぞれの出荷先や取引量なども考慮してご検討いただくことになります。

これらの資料を是非ご活用ください。

参考記事

- 消費税のインボイス制度について(林野庁Web)

- 特用林産物関係者向け消費税インボイス制度概要リーフレット(PDF:519KB)

- 林野関係者向け消費税インボイス制度概要リーフレット(PDF:538KB)

- 林業関係者が免税事業者である場合の対応の考え方セット版(PDF:226KB)

- 政府広報オンライン(令和5年10月からインボイス制度が開始! 事業者間でやり取りされる「消費税」が記載された請求書等の制度です)(外部Web)

AGURI NEWS 内関連記事

情報元: 林野庁

この記事は、農林水産省政策情報API を利用して取得した情報をもとに作成していますが

サービスの内容は農林水産省によって保証されたものではありません。